Resumo

A cidade do Rio de Janeiro, como uma das maiores metrópoles do mundo, apresenta uma diversidade significativa em termos de valores imobiliários. Compreender a distribuição espacial desses valores é essencial para diversas aplicações, desde avaliação de imóveis para aquisição ou locação, oferta de serviços privados e políticas públicas relacionadas ao desenvolvimento urbano.

Neste estudo, propomos um método para se obter os valores médios de IPTU estabelecidos para cada bairro ou região administrativa do município, lidando com sua complexidade histórica e a política praticada nas cidades brasileiras para cobrança de IPTU nas últimas décadas.

Abstract

The city of Rio de Janeiro, as one of the largest metropolises in the world, presents a significant diversity in terms of real estate values. Understanding the spatial distribution of these values is essential for various applications, from property valuation to buy or rental, private services contractors and public policies related to urban development.

In this study, we propose a method to obtain the average IPTU values established for each neighborhood or regional management sector, dealing with its historical complexity and the policy practiced in Brazilian cities for charging IPTU in recent decades.

Introdução

Este estudo apresenta uma análise geoespacial do valor médio do IPTU na cidade de Rio de Janeiro, utilizando dados de informações imobiliárias do Censo IBGE 2022, da Planta Geral de Valores (PGV) de 2018 e do Cadastro de Imóveis por tipo de tributação disponibilizados pela Prefeitura (IPTU).

O objetivo é identificar padrões espaciais e valor médio do IPTU em diferentes áreas da cidade. Para isso, foram realizadas tarefas com uso de códigos em Python para extração, mesclagem e concatenação de informações de tipologia, tributação, valores venais dos imóveis da cidade do Rio de Janeiro e com dados geográficos dos bairros.

Os resultados destacam áreas com valores mais altos e mais baixos de valor médio do IPTU, fornecendo insights valiosos para o planejamento urbano e o mercado imobiliário.

Para atualizar esta análise, foram incluídos os dados do recente Censo 2022 do IBGE disponíveis no Banco de Dados Públicos Brasileiros (Base dos Dados), assim como informações de tipologia dos imóveis e geometria da cidade do Rio de Janeiro.

O método proposto foi calcular o valor referencial (Vr) médio para cada logradouro, considerando diversos trechos e tipologias existentes e informações de áreas edificadas, ocupadas ou não, dos bairros da cidade do Rio de Janeiro. Após algumas simplificações quanto à idade dos imóveis, localização do imóvel no terreno e áreas construídas, propõe-se um cálculo de valores médios de IPTU por metro quadrado em diferentes regiões da cidade bem como as relações estatísticas entre os 3 tipos de tributação.

Base histórica do IPTU

O tributo sobre a propriedade urbana remonta ao período colonial. Em 1808, com a chegada da Família Real Portuguesa ao Brasil, foi criado o imposto predial, que recebeu a denominação de “Décima Urbana”.

Os contribuintes eram os proprietários de prédios localizados na Corte, nas cidades, vilas e povoados do litoral do Rio de Janeiro. Na ocasião, a tributação foi utilizada como instrumento de arrecadação da Coroa Real, que procurava aumentar suas receitas.

Em 1881, houve a alteração da nomenclatura do imposto, que passou a ser chamado de Imposto Predial. Dez anos mais tarde, a Constituição Republicana determinou a competência exclusiva dos estados para tributar imóveis rurais e urbanos.[1]

Apenas em 1934, com a instauração de uma nova Constituição, é que o Imposto Predial passou a ser de competência dos municípios. O Código Tributário Nacional, instituído em 1966, trouxe as disposições sobre o IPTU nos artigos 32, 33 e 34, e reiterou a previsão constitucional de municipalidade do tributo.

A atribuição de competência permaneceu nas Constituições posteriores. A atual Constituição Federal, promulgada em 1988, prevê, em seu artigo 156, inciso I, a competência municipal para instituição de imposto sobre propriedade predial e territorial urbana.

O fato gerador do IPTU consiste na propriedade, no domínio útil ou na posse de bem imóvel localizado em zona urbana municipal. A definição da zona urbana se dá em lei municipal. Entretanto, de acordo com o Código Tributário Nacional, para que determinado local possa ser entendido como tal, deverá conter pelo menos dois dos seguintes melhoramentos: (i) meio-fio ou calçamento, com canalização de águas pluviais; (ii) abastecimento de água; (iii) sistema de esgotos sanitários; (iv) rede de iluminação pública; (v) escola primária ou posto de saúde a uma distância máxima de três quilômetros do imóvel considerado.

Os Contribuintes do tributo são: o proprietário do imóvel, o titular do seu domínio útil ou o seu possuidor a qualquer título. A Base de Cálculo do imposto, ao seu turno, é o valor venal do imóvel. Essa definição se mostra vaga, uma vez que o CTN não estabelece o conceito de valor venal. De forma simplificada, é possível entendê-lo como valor que determinado bem alcançaria (segundo apuração do poder público) para compra e venda à vista, segundo as condições do mercado.

Trata-se, portanto, de uma estimativa que o Poder Público realiza sobre o preço de determinados bens, sendo que cada prefeitura define seus critérios.

No artigo As Finanças na Década de 90: O Caso da Cidade do Rio de Janeiro — Retrospecto 1993/1996 e Simulações para 1997/2000[2], Ana Cláudia de Além e Fabio Giambiagi, destacaram “…que o ISS e o IPTU com participação no total da receita corrente própria do município do Rio de Janeiro de 46% e 26%, respectivamente, em 1996”. Portanto, ocorreu uma inversão do peso relativo dos valores dos tributos em relação a 1991 onde o ISS e IPTU correspondiam a 28,5% e 36,6%. Para fins de comparação, “A arrecadação do ITBI (…) em 1996 correspondeu a 6% do total da receita corrente própria do município”.

Estima-se que a cidade possui 1,17 milhão de imóveis sujeitos à cobrança de IPTU. Antes das alterações de cobrança de IPTU, haviam 915 000 terrenos, casas e apartamentos com isenções históricas.

A Lei municipal 6250/17 alterou a alíquota padrão do ITBI, promoveu alterações e inserções de dispositivos relativos a IPTU e TCL, inclusive na planta genérica de valores – PGV de imóveis. O total do imposto a pagar resulta da aplicação de uma alíquota (percentual) sobre o valor venal.

As alíquotas são fixadas por lei e não podem ser questionadas por via administrativa. A Lei nº 6.250/2017 – D.O. Rio, de 29/09/17, estabeleceu a alíquota única, conforme o tipo de tributação:

| IPTU no Rio de Janeiro (vigente em 2024) | |

| Tipo de imóvel | Alíquota |

| Imóvel edificado residencial | 1% |

| Imóvel edificado não residencial | 2,5% |

| Imóvel não edificado | 3% |

Em 2024 cerca de 918 mil imóveis foram isentos do pagamento do IPTU. Em 2023, foram cerca de 915 mil, quando o valor venal considerado para isenção do imposto era de R$ 74.471,00.

Além disso, aposentados e pensionistas com mais de 60 anos com renda mensal total de até 2 salários mínimos têm direito à isenção de IPTU, desde que seja titular exclusivo de um único imóvel, utilizado para sua residência, com área de até 80 metros quadrados.

O Ministério Público do Estado do Rio de Janeiro ajuizou uma Ação Civil Pública[3] contra o Decreto municipal. Cabe lembrar que a Súmula 160 do STJ, de 12/06/1996 estabeleceu que “É defeso, ao Município, atualizar o IPTU, mediante decreto, em percentual superior ao índice oficial de correção monetária.”.

Em 2017, o Tribunal de Contas do Município do Rio de Janeiro[4] reportou as contas e, entre outras avaliações, indicou que “Com arrecadação de R$ 2,32 bilhões em 2016, o IPTU representou 23,44% da Receita Tributária realizada no ano, percentual superior à proporção de 21,17% verificada em 2015. Em relação à Receita Total, a participação do IPTU foi de 8,21%.

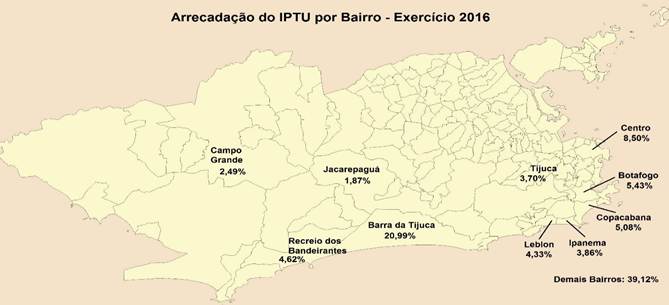

O mapa a seguir evidencia a arrecadação do IPTU em 2016, segregada por bairro. Verifica-se que a Barra da Tijuca foi o bairro cuja arrecadação foi mais significativa, representando 20,99% do total, seguida do Centro, Botafogo e Copacabana, cujas arrecadações representaram, respectivamente, 8,50%, 5,43% e 5,08% do total realizado.”

Figura 1 – Tabela IPTU, relatório TCM 2016

Metodologia e Cronologia

Este estudo baseia-se na análise de dados provenientes das planilhas disponíveis pelo DATA.RIO que desde 2017 é o portal público que substituiu o Armazém de Dados e tornou-se o principal canal da Prefeitura do Rio para disseminação dos dados públicos produzidos pelos seus diversos órgãos. As tabelas contabilizam a quantidade de imóveis residenciais, não residenciais e territoriais na cidade do Rio de Janeiro, disponibilizados para baixar nas pesquisas pelo DATA.RIO[5].

Além disso, foi solicitado à Prefeitura do Rio de Janeiro, através do Pedido de Acesso à Informação (RIO-28353528-0) os valores de IPTU médios por metro quadrado por bairros. Em 19/03/2024 a Secretaria Municipal de Fazenda e Planejamento disponibilizou, em formato XLS, as seguintes planilhas: 1) a Planta Genérica de Valores de 2018[6], com os valores exatos daquele exercício. 2) a Planta Genérica de Valores de 2024 (atualizando a de 2018, pelo fator de 1,3774369768, com valores com erro de até cinco centavos em relação aos valores de 2018.

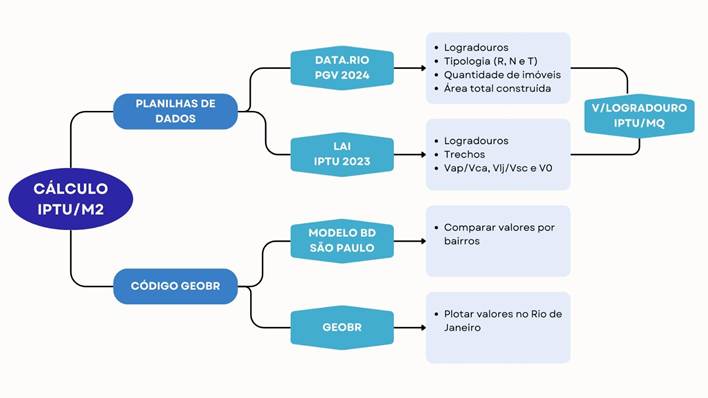

Figura 2 – Fluxograma de análise e estimativa de valores de IPTU

Foram utilizados códigos escritos em Python para coletar, organizar e visualizar os dados relevantes nas planilhas disponíveis e nos dados estruturados do Datalake BASE DOS DADOS[7].

A planilha PGV de 2018 foi corrigida pelo fator de 1,3774369768 (valores do IPCA-E anual): 2018 – 3,86 %; 2019 – 3,91 %; 2020 – 4,23 %; 2021 – 10,42 %; 2022 – 5,90 %; 2023 – 4,72 %) conforme resposta da Secretaria Municipal de Fazenda e Planejamento ao atender nosso Pedido de Acesso à Informação (RIO-28353528-0) sobre valores de IPTU médio por metro quadrado nos bairros da cidade do Rio de Janeiro. Diante da resposta ineficaz da Prefeitura e percebendo a complexidade do assunto, nos dispusemos a buscar soluções com as informações disponíveis.

A planilha IPTU disponível no site DATA.RIO contém a quantidade de imóveis e a área total construída para cada logradouro da cidade do Rio de Janeiro conforme a sua tipologia (residencial, não residencial e territorial). Nessa planilha, foi criada a coluna VALOR que corresponde ao valor referencial (Vr) médio conforme a seguinte regra:

Valor referencial residencial (VR) = (Vap + Vca) / 2

Valor referencial não residencial (VN) = (Vlj + Vsc) / 2

Valor referencial territorial (V0)

Tendo em vista que a planilha PGV possui variações de valores venais diferentes por trechos para um mesmo logradouro, optou-se por escolher o valor médio entre esses trechos para se obter o valor médio referencial (Vr) para cada logradouro. O cálculo de valor referencial (Vr) médio utilizou as seguintes fórmulas:

CÁLCULO DO VALOR VENAL PARA IMÓVEIS EDIFICADOS:

Valor Venal = A × T × I × P × Vr

A = Área edificada do imóvel. T = Fator Tipologia. I = Idade do imóvel. P = posição do imóvel no terreno. Vr = Valor de referência conforme tabela PGV.

Considerando-se que:

- A idade média dos imóveis (I) na cidade do Rio de Janeiro é 29 anos. Portanto, o fator de redução é 0,5.

- O fator tipologia já foi inserido no cálculo do valor de referência (Vr);

- Desprezando-se a posição do imóvel no terreno (P);

- Se o cálculo do IPTU/m2 é o resultado do índice de 1% a 3% conforme a tipologia, sobre o valor venal/m2, então a área edificada do imovel não é incluída pois será um fator de distinção para cada imóvel.

Se, Valor Venal = A x 0,5 x Vr e IPTU/A = (Valor Venal x índice) /A, temos:

IPTU/A = (Vr x 0,5) /A x índice

[1] https://www.jota.info/tributos-e-empresas/tributario/iptu-entenda-como-funciona-e-como-e-calculado-por-municipios-13052021, consultado em 22/03/2024

[2] https://www.ipea.gov.br/ppp/index.php/PPP/article/download/132/134/413, consultado em 08/04/2024

[3] https://cnbsp.org.br/2025/09/16/artigo-base-de-calculo-do-iptu-por-kiyoshi-harada/#:~:text=Incid%C3%AAncia%20da%20s%C3%BAmula%20160/STJ,14/12/2011).

[4] https://www.tcmrio.tc.br/Noticias/12626/a_Relatorio_CAD.pdf

[5] https://www.data.rio/search?tags=din%25C3%25A2mica%2520imobili%25C3%25A1ria