Laryssa Bertin Ribeiro, engenheira de dados no Paracleto pesquisas

Resumo

Este relatório apresenta uma investigação detalhada sobre os dados relacionados às atividades econômicas do Estado do Rio de Janeiro, que receberam desoneração da folha salarial desde 2013 a 2022.

O estudo também avalia a dinâmica da geração dos empregos ativos em relação ao município do Rio de Janeiro e outras Unidades da Federação. Utilizando dados da base Relação Anual de Informações Sociais (RAIS), o trabalho emprega análises estatísticas para compreender a evolução desses padrões e suas implicações na relação com os subsídios concedidos.

Abstract

This report presents a detailed investigation into data related to the economic activities of the State of Rio de Janeiro, which received wages subsidies from 2013 to 2022.

The study also evaluates the dynamics of the generation of active assets in relation to the municipality of Rio de Janeiro and other Federation Units. Using data from the Annual Social Information List (RAIS) database, the work used statistical analyzes to understand the evolution of these patterns and their implications in the relationship with the subsidies granted.

Introdução temática / teórica

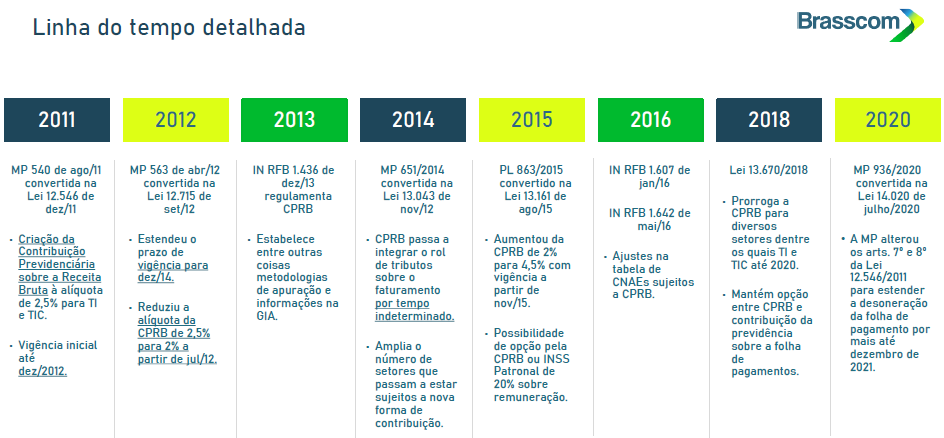

A desoneração da folha de pagamentos, consiste na substituição da base de incidência da contribuição previdenciária patronal sobre a folha de pagamentos, que a alíquota é de 20% (vinte por cento) sobre a folha e estava previsto no art. 22, incisos I e III da Lei nº 8.212/91, por uma incidência sobre o valor da receita bruta (CPRB), com alíquotas entre 1% e 4,5%.

Entretanto, com o fim do benefício se aproximando, ainda no final de 2023, empresários e entidades de classe dos 17 setores que seriam afetados com a “reoneração da folha de pagamentos” começaram a se movimentar junto ao Congresso Nacional e em dezembro de 2023 foi promulgada a Lei nº 14.784/23 que prorrogou a vigência da política de desoneração da folha de pagamentos até a data de 31/12/2027. Essa proposta também seria estendida aos municípios, reduzindo também a contribuição previdenciária de municípios.

Desde 2011, no governo de Dilma Rousseff, as empresas de um grupo de dezessete setores estão isentas de pagar o INSS, uma contribuição de 20% feita sobre a folha de pagamento, e podem alternativamente optar por pagar uma cobrança menor aplicada sobre a receita bruta. O programa era previsto para ser temporária, em meio às dificuldades deixadas pela crise financeira de 2009, mas vem sendo prorrogado desde então.

Em vez de pagar 20% de INSS relativo aos funcionários com carteira assinada, as empresas beneficiadas podem optar pelo pagamento das contribuições sociais sobre a receita bruta com alíquotas de 1% a 4,5%.

A lei 13.670/18 reonerou 39 setores que eram beneficiados. A lei aprovada pelo Congresso mantinha 28 setores no sistema de contribuição social sobre o faturamento; mas o presidente Temer vetou 17 setores. Antes das mudanças, 56 setores eram beneficiados pela redução de encargos sobre a folha de salários. Além da reoneração, foram reduzidos incentivos fiscais para exportadores, indústria química e setor de refrigerantes.

Atualmente, os setores beneficiados são calçados, call center, comunicação, confecção/vestuário, construção civil, empresas de construção e obras de infraestrutura, couro, fabricação de veículos e carroçarias, máquinas e equipamentos, proteína animal, têxtil, tecnologia da informação (TI), tecnologia de comunicação (TIC), projeto de circuitos integrados, transporte metroferroviário de passageiros, transporte rodoviário coletivo e transporte rodoviário de cargas.

Um estudo apresentado ao governo e feito pela Associação das Empresas de Tecnologia da Informação e Comunicação e de Tecnologias Digitais (Brasscom)[1] mostra que a desoneração da Folha de pagamento promove mais empregos e melhores salários do que as 13 áreas reoneradas. De acordo com o estudo, os 17 setores contemplados com a desoneração registraram crescimento na geração de empregos de 15,5% entre 2017 e 2022. Já nos setores que não são atendidos pela medida houve crescimento de 6,8% no mesmo período.

Segundo o estudo, os setores que deixaram de ser desonerados em 2018 tiveram aumento de 174.564 postos de trabalho ou 2,9% do emprego. Os setores desonerados apresentaram crescimento de 458.615 postos de trabalho ou de 5,8% no emprego. O argumento das empresas de software e TIC é que a reoneração poderia cancelar a atual expectativa na criação de novas oportunidades de 438 mil empregos até o ano de 2025 e pode reduzir 58 mil postos de trabalho. Em 2010, haviam 520 mil empregados no Setor. Em 2021, haviam 722 mil empregados.

Um levantamento feito pela ABIMAQ em 2021, o setor de máquinas e equipamentos contava com aproximadamente 1.300 empresas utilizando o benefício, embora tenham cerca de 8.500 empresas e 380 mil empregados. As exportações de diversos produtos (NCM) são desoneradas contabilizando US$ 14 bilhões em máquinas e equipamentos. O crescimento das exportações de produtos manufaturados nos últimos anos foi relativamente baixo, saindo de US$ 83 bilhões em 2013, para US$ 96 bilhões em 2023, 15,7% em 10 anos.

Conforme estudo realizado pela Abicalçados, caso a desoneração não seja renovada, o setor calçadista perderá, nos próximos dois anos, mais de 30 mil postos de trabalho, com uma redução produtiva estimada em mais de 180 milhões de pares de calçados por ano.

A indústria têxtil é um dos 17 setores que atualmente são atendidos com a desoneração da folha de pagamento. A área gera mais de 9,2 milhões de empregos formais diretos, além de outros milhões de postos de trabalho nas redes de produção, levantamento feito pelas entidades patronais a partir de dados do Cadastro Geral de Empregados e Desempregados (Caged).

Temos a estimativa de que, se essa prorrogação não ocorrer, existe um potencial de perda de 30 a 35 mil postos de trabalho”, afirmou o presidente emérito da Associação Brasileira da Indústria Têxtil e de Confecção (Abit), Fernando Pimentel. O fechamento de postos de trabalho, segundo ele, vai ocorrer pelo aumento do custo do trabalho. “Quando se pega confecção, que é o grande elo empregador, 30% a 60% [do custo] é mão de obra. São pessoas. Se aumenta em 10%, 15% esse custo, você está gerando um impacto total de 3% a 10%.

A ABES representa cerca de 2.000 empresas, sendo 77% micro e pequenas empresas, que totalizam aproximadamente 85% do faturamento do setor de software e serviços no Brasil, distribuídas em 24 Estados e Distrito Federal, responsáveis pela geração de mais de 232 mil empregos diretos e um faturamento anual da ordem de R$ 92 bilhões em 2022.

Em 2012, o senador Francisco Dornelles (PP-RJ) sugeriu a inclusão das empresas de comunicação social na política de desoneração da folha de pagamentos. Dornelles defendeu emenda proposta por ele à MP 582/2012, que alterava a contribuição previdenciária de empresas dos setores industriais e de serviços, para incluir as empresas jornalísticas, de radiodifusão sonora e de sons e imagens na lista dos setores beneficiados.

A Associação Brasileira de Proteína Animal (ABPA), que representa a avicultura e a suinocultura do Brasil – setor responsável por 4 milhões de empregos diretos e indiretos, sendo 500 mil somente nas agroindústrias.

Os sistemas contam hoje com cerca de 41 mil trabalhadores e a possibilidade de manter esse quadro e, eventualmente, expandir, é de suma importância, o que é possível com esse recurso governamental. A Associação Nacional dos Transportadores de Passageiros sobre Trilhos (ANPTrilhos) recebeu a manutenção da desoneração da folha de pagamento.

Representando suas 96 associadas, a CBIC acompanhou todo o debate em torno da desoneração da folha, levando sugestões e esclarecimentos de sua importância para o setor da construção, responsável por mais de 2,6 milhões de empregos com carteira assinada”, disse a CBIC.

Levantamento realizado pela CNT (Confederação Nacional do Transporte) e publicado em boletim da entidade em maio de 2024 estima que, com o fim do modelo de substituição tributária, o impacto sobre a receita das empresas dos setores contemplados pode ser 3 vezes maior. Atualmente, o gasto com fins previdenciários dessas companhias é de 1,5% sobre a receita bruta e, com a reoneração, o percentual deve chegar a 6%. O levantamento aponta que, em 2022, aproximadamente 620 mil empregos formais deixariam de ser criados caso não houvesse a medida. Isso resultaria em perda de arrecadação da Contribuição Previdenciária Patronal e do Empregado de mais de R$ 13,2 bilhões.

“O cenário, até finalmente chegarmos no acordo, era que 17 setores da economia atualmente beneficiados com a desoneração da folha de pagamento voltariam a pagar 20% da folha de pagamento já agora”, explica o presidente da Fenainfo, Gerino Xavier. “O que as empresas pagariam saltaria de 4,5% da receita bruta para 20% da folha de pagamento de uma hora para outra, com impactos severos nas empresas de tecnologia e inovação do País, o que teria efeitos na competitividade nacional”.

Edemilson Koji Motoda, presidente do Instituto GEOC, que reúne as principais empresas especializadas em recuperação de crédito do país e emprega mais de 50 mil funcionários, declarou: “Essa aprovação representa um avanço positivo em direção ao fortalecimento da economia e à criação de empregos nos setores-chave. Durante o período da desoneração houve um aumento significativo no número de empregos. Além do aumento direto, existe também todo um ambiente que envolve os empregos indiretos, que ajudam a injetar dinheiro na economia.

Marcus Bicalho, diretor da Associação Nacional das Empresas de Transportes Urbanos (NTU) teme possíveis impactos inflacionários, alavancados pelo aumento de preço das passagens. Assim que a medida passou a valer anos atrás, nós repassamos esse ganho da redução de custos às tarifas públicas imediatamente. Agora, se essa decisão for confirmada, as tarifas de transporte coletivo devem aumentar, porque de 40% a 45% do custo do setor hoje é com mão de obra — estima Bicalho.

Segundo ele, as passagens podem aumentar em torno de R$ 0,31. As prefeituras que complementam a tarifa pública precisariam arcar com esse custo a mais, enquanto as cidades que não contam com subsídios possivelmente devem repassar todo o aumento aos usuários.

Previsto, da última vez, para acabar em 2023, acabou prorrogado no fim do ano passado pelo Congresso para seguir valendo até 2027. O argumento do governo federal é que a prorrogação seria inconstitucional, já que foi feita sem demonstrar de onde virão os recursos que compensarão a perda de arrecadação, uma exigência das leis fiscais do país. Só em 2024, de acordo com a Fazenda, a perda de arrecadação com a renúncia fiscal foi de R$ 15 bilhões.

| Base Legal | Atividades / Produtos (até 31.12.2020) |

| Lei nº 12.546/2011, art. 7º, incisos I, III, IV, V, VI e VII. | Empresas de TI e TIC, que compreendem os seguintes serviços: 1) análise e desenvolvimento de sistemas; 2) programação; 3) processamento de dados e congêneres; 4) elaboração de programas de computadores, inclusive de jogos eletrônicos; 5) licenciamento ou cessão de direito de uso de programas de computação; 6) assessoria e consultoria em informática; 7) suporte técnico em informática, inclusive instalação, configuração e manutenção de programas de computação e bancos de dados, bem como serviços de suporte técnico em equipamentos de informática em geral; 8) planejamento, confecção, manutenção e atualização de páginas eletrônicas; 9) execução continuada de procedimentos de preparação ou processamento de dados de gestão empresarial, pública ou privada, e gerenciamento de processos de clientes, com o uso combinado de mão de obra e sistemas computacionais (vigência a partir de 1º.3.2015); 10) call center; e 11) concepção, desenvolvimento ou projeto de circuitos integrados. |

| As empresas de transporte rodoviário coletivo de passageiros, com itinerário fixo, municipal, intermunicipal em região metropolitana, intermunicipal, interestadual e internacional enquadradas nas classes 4921-3 e 4922-1 da CNAE 2.0. | |

| As empresas do setor de construção civil, enquadradas nos grupos 412, 432, 433 e 439 da CNAE 2.0 | |

| As empresas de transporte ferroviário de passageiros, enquadradas nas subclasses 4912-4/01 e 4912-4/02 da CNAE 2.0; | |

| As empresas de transporte metroferroviário de passageiros, enquadradas na subclasse 4912-4/03 da CNAE 2.0; | |

| As empresas de construção de obras de infraestrutura, enquadradas nos grupos 421, 422, 429 e 431 da CNAE 2.0 | |

| Artigo 8° da Lei n° 12.546/2011, com a redação dada pela Lei n° 13.670/2018. | As empresas jornalísticas e de radiodifusão sonora e de sons e imagens de que trata a Lei n° 10.610, de 20 de dezembro de 2002, enquadradas nas classes 1811-3, 5811-5, 5812-3, 5813-1, 5822-1, 5823-9, 6010-1, 6021-7 e 6319-4 da CNAE 2.0; |

| As empresas de transporte rodoviário de cargas, enquadradas na classe 4930-2 da CNAE 2.0; | |

| As empresas que fabriquem os produtos classificados na Tipi nos códigos: a) 3926.20.00, 40.15, 42.03, 43.03, 4818.50.00, 6505.00, 6812.91.00, 8804.00.00, e nos capítulos 61 a 63; b) 64.01 a 64.06; c) 41.04, 41.05, 41.06, 41.07 e 41.14; d) 8308.10.00, 8308.20.00, 96.06 e 96.07; e) 87.02, exceto 8702.90.10, e 87.07; g) 4016.93.00; 7303.00.00; 7304.11.00; 7304.19.00; 7304.22.00; 7304.23.10; 7304.23.90; 7304.24.00; 7304.29.10; 7304.29.31; 7304.29.39; 7304.29.90; 7305.11.00; 7305.12.00; 7305.19.00; 7305.20.00; 7306.11.00; 7306.19.00; 7306.21.00; 7306.29.00; 7308.20.00; 7308.40.00; 7309.00.10; 7309.00.90; 7311.00.00; 7315.11.00; 7315.12.10; 7315.12.90; 7315.19.00; 7315.20.00; 7315.81.00; 7315.82.00; 7315.89.00; 7315.90.00; 8307.10.10; 8401; 8402; 8403; 8404; 8405; 8406; 8407; 8408; 8410; 8439; 8454; 8412 (exceto 8412.2, 8412.30.00, 8412.40, 8412.50, 8418.69.30, 8418.69.40); 8413; 8414; 8415; 8416; 8417; 8418; 8419; 8420; 8421; 8422 (exceto 8422.11.90 e 8422.19.00); 8423; 8424; 8425; 8426; 8427; 8428; 8429; 8430; 8431; 8432; 8433; 8434; 8435; 8436; 8437; 8438; 8439; 8440; 8441; 8442; 8443; 8444; 8445; 8446; 8447; 8448; 8449; 8452; 8453; 8454; 8455; 8456; 8457; 8458; 8459; 8460; 8461; 8462; 8463; 8464; 8465; 8466; 8467; 8468; 8470.50.90; 8470.90.10; 8470.90.90; 8472; 8474; 8475; 8476; 8477; 8478; 8479; 8480; 8481; 8482; 8483; 8484; 8485; 8486; 8487; 8501; 8502; 8503; 8505; 8514; 8515; 8543; 8701.10.00; 8701.30.00; 8701.94.10; 8701.95.10; 8704.10.10; 8704.10.90; 8705.10.10; 8705.10.90; 8705.20.00; 8705.30.00; 8705.40.00; 8705.90.10; 8705.90.90; 8706.00.20; 8707.90.10; 8708.29.11; 8708.29.12; 8708.29.13; 8708.29.14; 8708.29.19; 8708.30.11; 8708.40.11; 8708.40.19; 8708.50.11; 8708.50.12; 8708.50.19; 8708.50.91; 8708.70.10; 8708.94.11; 8708.94.12; 8708.94.13; 8709.11.00; 8709.19.00; 8709.90.00; 8716.20.00; 8716.31.00; 8716.39.00; 9015; 9016; 9017; 9022; 9024; 9025; 9026; 9027; 9028; 9029; 9031; 9032; 9506.91.00; e 9620.00.00; j) 02.03, 0206.30.00, 0206.4, 02.07, 02.09, 0210.1, 0210.99.00, 1601.00.00, 1602.3, 1602.4, 03.03, 03.04 e 03.02, exceto 03.02.90.00; e k) 5004.00.00, 5005.00.00, 5006.00.00, 50.07, 5104.00.00, 51.05, 51.06, 51.07, 51.08, 51.09, 5110.00.00, 51.11, 51.12, 5113.00, 5203.00.00, 52.04, 52.05, 52.06, 52.07, 52.08, 52.09, 52.10, 52.11, 52.12, 53.06, 53.07, 53.08, 53.09, 53.10, 5311.00.00, no capítulo 54, exceto os códigos 5402.46.00, 5402.47.00 e 5402.33.10, e nos capítulos 55 a 60. |

[1] https://brasscom.org.br/pdfs/estudos-desoneracao-da-folha/

O estudo OS SETORES QUE MAIS (DES)EMPREGAM NO BRASIL[1] do IPEA usou dados da Pesquisa Nacional por Amostra de Domicílios Contínua (Pnad Contínua), do Instituto Brasileiro de Geografia e Estatística (IBGE), que disponibiliza informações de 87 setores responsáveis pela ocupação de 87 milhões de pessoas. Os sete principais setores concentram mais da metade (52,4%) do total de ocupados no país. São eles comércio, exceto de veículos automotores e motocicletas (15,9 milhões); agricultura, pecuária, caça e serviços relacionados (7,9 milhões); educação (6,6 milhões); serviços domésticos (5,8 milhões); administração pública, defesa e seguridade social (5,1 milhões); atividades de atenção à saúde humana (5,1 milhões); e alimentação (4,9 milhões).

Portanto, nenhum dos setores que mais empregam faz parte dos 17 setores beneficiados pela desoneração na folha de pagamento.

No estudo do IPEA, entre os setores desonerados, a queda dos contribuintes de 2012 a 2022 foi puxada por: construção e incorporação de edifícios (-594 mil); preparação de couros e fabricação de artefatos de couro, artigos de viagem e calçados (-137 mil); fabricação de produtos têxteis (-109 mil); confecção de artigos do vestuário e acessórios (-101 mil); impressão e reprodução de gravações (-68 mil); edição e edição integrada a impressão (-62 mil); atividades de rádio e de televisão (-10 mil); serviços especializados para construção (-4 mil); e criação de aves (-4 mil).

É importante lembrar que as empresas que foram excluídas da desoneração da folha voltaram a recolher a Contribuição Previdenciária (INSS) sobre a folha de pagamentos e não mais sobre a receita bruta.

Até 31 de dezembro de 2020 as alíquotas da Cofins-Importação ficaram acrescidas de um ponto percentual (1%), na hipótese de importação dos bens (por NCM) relacionados no § 21 do artigo 8º da Lei nº 10.865/2004, na nova redação dada pelo artigo 2º da Lei nº 13.670/2018. Tratava-se de correção técnica, tendo vista que a desoneração da folha vigoraria até 31/12/2020.

O estudo do CEDEPLAR da UFMG sobre Desoneração da Fola salarial[2], destacou que “não é apropriado falar em 17 setores desonerados, mas sim de 141 atividades (classes CNAE) desoneradas…”. Se se forem consideradas as classes da Classificação Nacional de Atividades Econômicas (CNAE), o número de setores desonerados chegou a 273 em 2014.

No estudo CEDEPLAR, a compatibilização entre todos os produtos e setores previstos na lei resultou nos seguintes números:

- 2.583 produtos desonerados de um total de 9.909 produtos da NCM (Nomenclatura Comum do Mercosul), portanto, 26% do total.

- Estes produtos estão distribuídos em 103 classes da CNAE 2.0,

- Outras 38 classes CNAE também são contempladas pela lei e suas modificações. Portanto, ao todo, são 141 classes CNAE 2.0 desoneradas, representando 21% do total de 673 classes.

Cabe ressaltar que o estudo não distinguiu os empregos dos Setores desonerados não afetados pela Lei nº 12.546/2011 e suas modificações por serem optantes do SIMPLES, portanto, não afetados pela política.

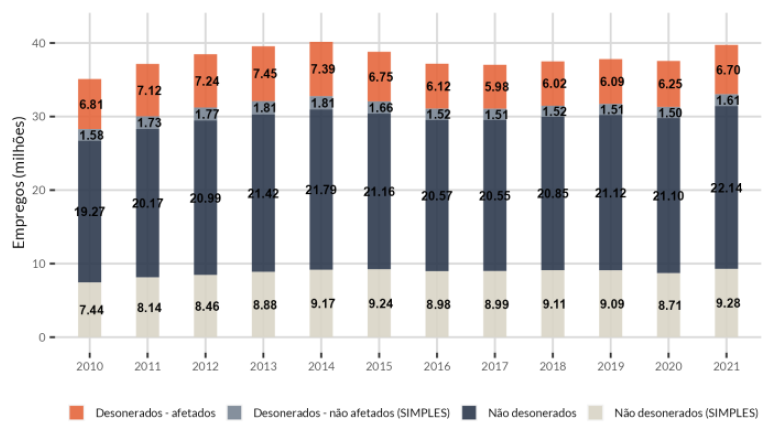

Gráfico 1 – Empregos em CNAE desonerados (filtrados por SIMPLES), 2010 a 2021

[1]https://repositorio.ipea.gov.br/bitstream/11058/12343/6/Radar_73_Art2_setores_que_mais_desempregam_br.pdf

[2] https://pesquisas.face.ufmg.br/gppd/wp-content/uploads/sites/24/2024/01/NT_Setores_Desonerados_v7.pdf

Good post.I subscribed. Have a good day🍀☘️

Thanks for your support. May God bless you and our communities.